個人の場合

個人からのご寄付につきましては、確定申告を行うことにより、所得税及び個人住民税(自治体が条例で指定した場合に限る)の寄付金控除を受けることができます。

本学への寄付金は、税法上の優遇措置(寄付金控除)を受けることができます。

なお、入学した年内の寄付金(入学願書受付の開始日から入学が予定される年の年末までの期間内に納入したもの)につきましては、「学校の入学に係る寄付金」とみなされ、寄付金控除の対象から除外されますのでご留意ください。

個人からのご寄付につきましては、確定申告を行うことにより、所得税及び個人住民税(自治体が条例で指定した場合に限る)の寄付金控除を受けることができます。

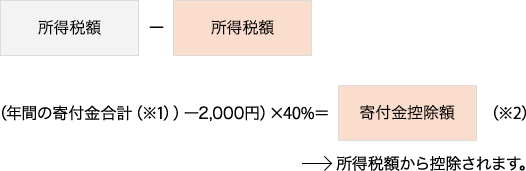

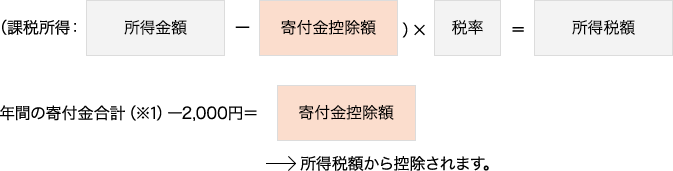

寄付金控除には、下記の(A)「税額控除制度」(平成23度税制改正による新制度)と(B)「所得控除制度」の2種類があり、確定申告の際には、寄付者ご自身においてどちらか一方の制度を選択することになります。

税率に関係なく所得税額から直接控除するため、既存の所得控除と比較して、小口のご寄付についても減税効果が大きくなります。

所得控除を行った後に税率を掛け所得税額を算出します。所得金額に比して寄付金額が大きい場合には、税額控除より減税効果が大きくなります。

(A)税額控除制度あるいは(B)所得控除制度のどちらかを寄付者自身が選択し、所得税の控除を受けることができます。ご寄付いただいた翌年の確定申告期間中に次の書類を添付して所轄税務署で確定申告を行ってください。なお、確定申告については、所轄税務署へお問合せ下さい。

※上記書類については、本学にご寄付が入金された後にお送りいたします。

平成20年度税制改正により、本学への寄付金を寄付金税額控除の対象として条例で指定している都道府県・ 市区町村に在住の方は、個人住民税の寄付金税額控除の適用を受けることができます。なお、現在、本学は複数の自治体から指定を受けておりますが、自治体によって条例指定が異なりますので、詳細は個人住民税を納付されている自治体にお問合せください。

【都道府県】 栃木県、埼玉県 【市町村】 草加市、壬生町

※ご寄付いただいた年の翌年1月1日のご住所が、上記都道府県・市町村の方が対象となります。

ご寄付いただいた翌年の確定申告期間中に次の書類を添付して所轄税務署で確定申告を行ってください。なお、確定申告については、所轄税務署へお問合せ下さい。

※上記書類については、本学にご寄付が入金された後にお送りいたします。

会社等法人からのご寄付につきましては、法人税法の規定に基づいて、寄付金額を当該事業年度の損金に算入できます。損金算入にあたっては受配者指定寄付金と特定公益増進法人に対する寄付金とがあります。

受配者指定寄付金は、日本私立学校振興・共済事業団(以下、「事業団」)を通じて寄付者(会社等)が指定した私立学校へご寄付頂く制度で、いつでもお申込みいただけます。この制度は法人にのみメリットのある制度で、寄付金の全額が当該事業年度の損金に算入でき、法人にとって大変有利です。免税手続きには、事業団が発行する「寄付金受領書」が必要となります。これに関する事業団への手続きは、本学がすべて行います。

関連サイト:日本私立学校振興・共済事業団受配者指定寄付金パンフレット

※対象寄付:獨協医科大学教育研究振興資金、寄付講座・寄付研究プロジェクト

特定公益増進法人に対する寄付金は、その他一般寄付金として寄付をした金額の損金算入限度額とは別枠に損金算入限度額に相当する金額まで損金に算入することができ、法人税の負担が軽減されることになります。免税手続きには、本学が発行する「寄付金受領書」と「特定公益増進法人証明書(写)」が必要となります。

※対象寄付:獨協医科大学奨学寄付金(研究助成金)、獨協医科大学教育研究振興資金、寄付講座・寄付研究プロジェクト

【寄付金の損金算入限度額の計算方法】

損金算入限度額=(資本基準額+所得基準額)x1/2

資本基準額=資本金額(期末基本金額+期末資本積立金額)x事業年度月数/12月x2.5/1000

所得基準額=当期所得金額×5.0/100